목차

에코프로 주가 전망

에코프로는 전환사채 600억 원을

자기 사채로 취득 후 소각하는 등

최근 매우 주주친화적인 정책으로

끝없는 상승세를 유지하려는

모습을 보이고 있습니다..

전환사채가 소각이 되면

추가 상장에 대한 우려가 사라져

주가에 큰 호재로 작용이 됩니다..

기업의 주가부양에 대한 의지

vs

금융시장 침체 분위기

속 향후 전망에 대해

이야기해 보도록 하겠습니다.

기업 개요

2023년 로또 '에코프로'는

1998년 10월 코리아제오륨이라는

사명으로 설립되었으며,

2001년 2월 에코프로로 사명을 변경,

그리고 2007년 7월 코스닥 시장에

상장하였습니다.

1998년 설립 이후 미세먼지 저감과

온실가스 감축 등의 환경사업,

그리고 이차전지용 하이니켈 양극재 제조

사업을 영위하였으며,

2016년 이차전지용 하이니켈 양극재 제조

사업을 물적분할하여 자회사인

'에코프로비엠'을 설립했습니다.

그리고 환경사업을 인적분할하여

'에코프로에이치엔'을 설립했습니다.

'에코프로'는 지주회사로

다른 자회사의 주식을 보유하며

실질 지배력을 행사하고, 이를 통한

수익을 창출하는 사업을 영위합니다.

일반적으로 지주회사의 사업은

용역, 브랜드사용료, 배당금 수익을

통해 이루어지며

자회사와 관계회사에 대한 사업의존도가

매우 높다고 할 수 있습니다.

<에코프로그룹 주요 매출 현황>

<에코프로 자회사: 전지재료사업부문>

- 에코프로비엠

(하이니켈 NCA, NCM 양극활물질)

- 에코프로이엠

- 에코프로머티리얼즈

(양극재 핵심소재 인하이니켈 전구체)

(PCSG, PCDS, PNC 전구체 등)

-에코프로이노베이션

(하이니켈 양극활물질의 핵심 원료인

수산화리튬 생산 및 가공)

<에코프로 자회사: 환경사업부문>

- 에코프로에이치엔 등

(친환경 토탈솔루션 전문, 미세먼지 저감 등)

<에코프로 자회사: 기타>

- 아이스퀘어벤처스(중소기업창업투자)

- 상해예커환경과학유한공사(환경사업)

- 에코로지스틱스(물류사업)

- 포항ISV그린테크1호VC(중소기업창업투자)

<에코프로 연구개발 현황>

에코프로 배당금은 300원 ~ 500원 수준으로

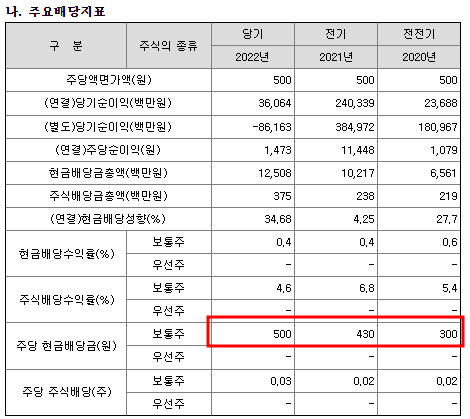

형성이 되고 있으며,

향후 급증하는 경우는 잘 없지만

매출액과 영업이익 급증으로

우상향 하는 방향으로

설정될 것 같습니다.

이슈 정리

1. 전환사채(CB) 취득 후 소각

전환사채는 회사의 주식으로 전환할

수 있는 채권으로 사채와 주식사이의

성질을 띠는 채권입니다.

에코프로는 2021년 7월

1500억 원 규모로 발행한

전환사채(CB) 가운데 600억 원을

자기 사채로 취득하여 소각하기로

결정했습니다.(4월 27일 공시)

전환사채가 소각되면 추가 상장에 대한

리스크가 줄어 주가 상승에 호재로

작용하게 됩니다.

하지만 1500억 원 중 600억 원이니

절반이 안 되는 규모 이긴 합니다..

2. 이룸티앤씨 에코프로비엠 600억 원 매도

이룸티앤씨는 에코프로의

특수관계인으로 분류가 되며,

이동채 회장 등 가족들이 지분 100%를

소유하고 있는 가족회사입니다.

이룸티앤씨는 에코프로비엠의

지분 5.01%를 보유하고 있었는데,

4월 11일부터 26일까지 장내매도로

총 20만 9000주를 매도했습니다.

규모는 약 600억 원으로 이룸티앤씨의

에코프로비엠 지분율은

4.8%로 낮아졌습니다.

-> 특수관계인의 매도는 시장에서

주가의 고점을 알리는 대형악재로

인식이 됩니다.

3. 중견기업 -> 대기업

에코프로는 5월 1일부터

공시대상기업집단이 됩니다.

공정거래위원회에서 4월 25일,

에코프로를 포함해 자산총액이 5조 원

이상이 되는 82개 기업을

'2023년 대기업집단'으로 지정한다고

밝혔습니다.

현재 에코프로의 기업규모는

시가총액 19조 4382억 원으로

코스닥 2위 규모입니다.

4. 에코프로머티리얼즈 상장

에코프로의 핵심자회사인

에코프로머티리얼즈가 유가증권시장본부에

예비심사 청구서를 제출했습니다.

공모 주식수는 1447만 6000주로

상장예정 주식은 7237만 8158주,

현재 발행 주식수가 5790만 2158주입니다.

업계분위기로는 올해 3분기 내로

증권신고서 제출 및 공모일정 진행이

가능할 것으로 전망하고 있습니다.

공모주 투자를 즐겨하시는 분들은

공모주 투자일정이 나오는 데로

파악을 하시는 것이 좋을 듯합니다.

에코프로머티리얼즈는 양극재 핵심소재인

인하이니켈 전구체 생산기업이며,

현재 연간 5만 t 규모의 생산량을

2027년 20만 7000t까지 증가시킬

계획에 있습니다.

현재 에코머티리얼즈의 기업가치는

1조 6500억 원이며(2022년 12월 유증)

당시 신주발행가액은 2만 8500원입니다.

적정 주가는?

에코프로의 미래가치가 대단하다고

생각하는 것에는 이견이 없지만,

현재의 적정주가와 이격은

크다고 생각합니다..

적정주가는 주당순익지표를 고려하면

25만 원 정도입니다.

향후 대처는?

에코프로는 전고점에서 거래량이 매우 큰

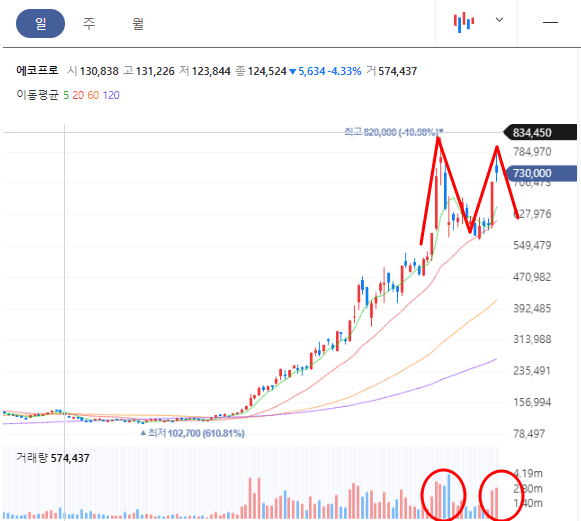

장대음봉을 하나 발생시켰고,

현재 추가상승 중이지만

다시 한번 고점에서 윗꼬리와 함께

큰 거래량으로 마감하고 있습니다.

전형적인 쌍봉패턴으로

향후 주가상승에는 제한이 있을 것으로

예상이 됩니다.

혹여나 현시점에서 투자를 고민하고

계신 분이 있다면 보류하시는 것을

추천드립니다..

포스팅이 도움이 되셨다면

왼쪽 하단의 '공감' 버튼 부탁드립니다.

<함께 보기 좋은 글>

2023.04.21 - [주식분석] - 현대로템 주가 전망, 목표 주가 및 적정 주가는?

현대로템 주가 전망, 목표 주가 및 적정 주가는?

목차 현대로템 주가 분석 안녕하세요 오늘은 현대로템의 호재를 총 정리해 보고 목표주가와 적정주가까지 산출해 보도록 하겠습니다! 현대로템 기업개요 현대로템은 철도, 방산, 플랜트를 주요

mangoringo.com

2023.04.17 - [주식분석] - 두산에너빌리티 주가 분석, 호재 총 정리 및 적정 주가는?

두산에너빌리티 주가 분석, 호재 총 정리 및 적정 주가는?

목차 두산에너빌리티 주가 분석 기업 개요 오늘은 원전 대장 두산에너빌리티의 호재를 총 정리 해보고 적정주가까지 산출해 보도록 하겠습니다. 두산에너빌리티는 시가총액 12조 3,768억으로 코

mangoringo.com

2023.04.11 - [주식분석] - 현대차 주가 분석, 호재 총 정리 및 적정 주가는?

현대차 주가 분석, 호재 총 정리 및 적정 주가는?

목차 현대차 주가 분석 기업 개요 오늘은 국민주식 현대차에 대해서 포스팅하도록 하겠습니다. 현대차의 호재를 총 정리하고 적정 주가까지 산출해 보겠습니다. 먼저 현대차는 1967년 12월 설립

mangoringo.com

댓글