목차

두산에너빌리티 주가 분석

기업 개요

오늘은 원전 대장 두산에너빌리티의

호재를 총 정리 해보고 적정주가까지

산출해 보도록 하겠습니다.

두산에너빌리티는 시가총액

12조 3,768억으로

코스피 24위의 매우 큰 기업입니다.

사명을 두산중공업에서 2022년 3월

'두산에너빌리티'로 변경하였고,

발전설비, 담수설비, 건설, 건설중장비,

토목 및 건축공사 등의 사업을

영위하고 있습니다.

자회사로는 대표적으로 두산밥캣과

두산퓨얼셀이 있습니다.

호재 총 정리

1. 1분기 수주 4조 원 달성

탈원전 정책 여파로 한동안 성장이

더디게 됐었던 두산에너빌리티는

1분기에 벌써 4조원 이라는 수주를

기록해 올해 목표액인 8조 6,000억의

절반의 수주를 체결했습니다.

- 한국수력원자력: 2조 9,000억

- 한국수력원자력: 5,320억

- 카자흐스탄 복합화력발전소: 1조 1,500억

- 우즈베키스탄 LNG발전소: 600억 등

(2022년 수주 6조 3,397억원)

두산에너빌리티는 국내 기업 중

원전 설비부터 제품 생산까지

하나의 공장에서 일괄 생산할 수 있는

유일한 업체입니다.

또한 가스터빈, 풍력발전 사업 등

사업을 다각화하며 경쟁력을

강화하고 있습니다.

현재 수주계약 이외에도

사우디아라비아는 신규원전 2기를

발주할 예정이며, 벨기에, 카자흐스탄,

베트남 등에서 원전에 대한 관심이

높아져 매출증가에 기여할 예정입니다.

2. 세계 5번째 대형 가스터빈 개발

두산에너빌리티에서 자체개발에

성공한 대형 가스터빈이

올해부터 본격적으로 가동될 예정입니다.

이는 미국, 독일, 일본, 이탈리아에 이어

세계 5번째로 개발된

대형 가스터빈을 개발하여

국내에서 상용화되어 내년부터는

북미, 사우디 등 글로벌시장으로

진출예정입니다.

3. SMR 소재 제작 계약

두산에너빌리티는 2019년부터

미국 SMR 선도기업인 뉴스케일파워와

협력관계를 구축하여 국내에서

유일하게 SMR 주기기 생산능력을

보유하고 있습니다.

* SMR이란?

소형모듈원전, 기존 원전시설의 용량과 사이즈를 줄여서 발전소를 놓기에는 전력 수요가 적고, 기존 전력망을 끌어오기에 소요예산이 많이 필요한 도서산간지역의 전기 공급을 목표로 개발되고 있는 형태의 원자로이다.

3월 10일에는 뉴스케일파워와

최초로 소재 제작 계약을

체결하였습니다.

SMR은 기존 원전과 비교해

발전 용량이 적은 대신 설치 기간이

짧고, 사고위험이 적은 시스템입니다.

다양한 장점을 기반으로

영국왕립원자력연구원에서는

SMR 시장 규모가 2035년에는

630조 원까지 성장할 것으로

전망하고 있습니다.

두산에너빌리티는 이번계약으로

UAMPS CFPP 발전소 모듈 6대

제작에 소요되는 단조품, 증기발생기 튜브,

용접자재 등 주요 소재를 생산하여

납품하고, 2023년 말에는 원자로

제작에 본격 돌입할 계획입니다.

그리고 뉴스케일파워와 함께 2029년

완공 예정인 후속 프로젝트의

기자재도 추가로 제작하기 위해

협력 중에 있습니다.

뉴스케일파워는 미국에서 최초로 SMR

표준설계인증을 2020년에 받아

SMR분야의 독보적인 기업이라

할 수 있습니다.

두산에너빌리티는 뉴스케일파워를

시작으로 글로벌 SMR 파운드리

회사로써의 성장도 기대가 되고

있습니다.

* 파운드리란?

개발은 글로벌 대기업에서 하고 생산을 도맡아서 함(파운드리 = 위탁생산)

4. 수소테마 편입?(수소터빈 개발)

미국 IRA 법안 등 전 세계적으로

탄소저감 정책을 중점적으로

기업을 육성하고 있는 기조가

강해지고 있습니다.

두산에너빌리티도 기조에 맞게

지난 1월 27일 국내 대학과

국산 수소터빈 기술개발에 대한

MOU를 체결했습니다.

150MW(F급) 가스터빈 50% 수소

혼소 실증 국책과제에 참여하여

국내 수소터빈 개발과 청정수소 생산 및

공급에 대한 프로젝트를 진행 중입니다.

수소터빈이란 기존의 LNG(액화천연가스)를

사용하여 발전기를 돌리는 터빈을

사용했었는데, 이를 개조해 수소를 연료로

발전기를 돌리는 터빈을

개발하는 것입니다.

지난해 수소 30% 혼소 시험에

성공했고, 국책과제로 50% 수소

혼소 및 100% 전소 연소기를

동시에 개발 중에 있습니다.

2027년 380MW급 수소 전소 터빈

개발을 목표로 핵심 기기인

수소 전소 터빈용 연소기를 2026년

까지 개발할 계획입니다.

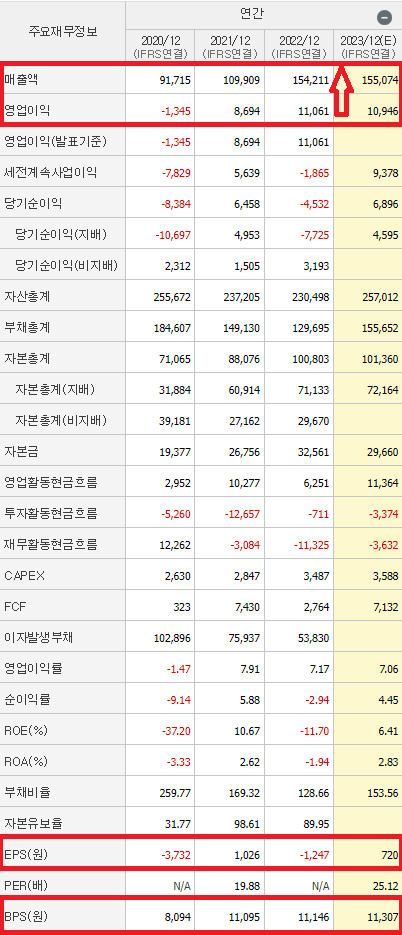

적정주가는?

적정주가 산출을 위해

주당순이익(EPS)과 주당자산(BPS)을

봤을 때, 적정주가는 11,000 ~ 12,000원

수준으로 책정이 됩니다.

두산에너빌리티 주가상승의

최대 걸림돌은 시가총액입니다.

12조 3,500억 원으로

코스피 24위를 기록하고 있습니다.

주가는 개인투자자의 수급으로는

상승하기 힘들고 주도 세력에 의해

상승되는데 시가총액이 크면

주도세력이 단기간에 강한

주가상승을 끌고 가기 어렵습니다..

매우 긍정적인 부분은 매년

매출액과 영업이익이 눈에 띄게

개선이 되고 있고,

글로벌 시장으로의 진출이

원활하게 진행되는 모습이

추후 재무와 주가 상승에

기대가 되는 부분입니다.

현재 차트를 보면

일차적으로 강한 저항대인 17,800원과

120일 이동평균선을 강하게 돌파했고,

지지받는 구간에서

진입하시면 중장기적으로 22,000원을

목표로 가져가실 수 있을 것 같습니다.

저역시도 보수적으로 접근해서

18,000원대로의 조정을

기다려볼 생각입니다!

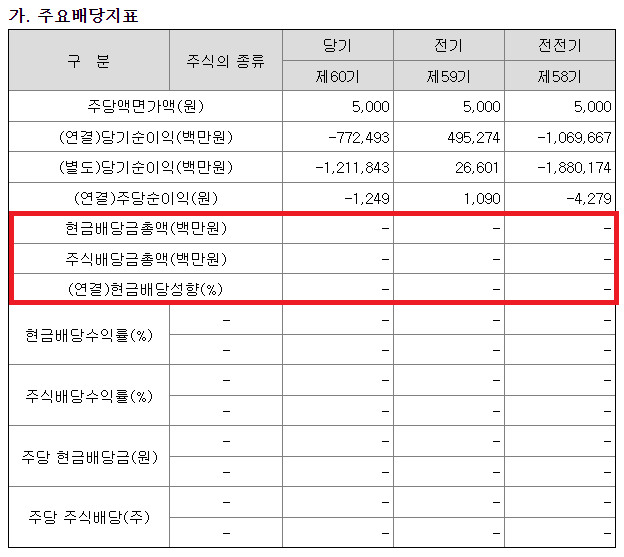

두산에너빌리티의 주요 배당지표를

보시면 없습니다..

2022년 기업 순이익이

적자였던 만큼 배당을 기대할 수

없습니다.. ㅠㅠ

배당이력은 가장 최근의 2017년 지급된

주당 550원이 마지막이고,

2016년 지급된 주당 850원이

가장 큰 배당금입니다.

게시물이 도움이 되셨다면

왼쪽하단의 공감을 눌러주세요

(블로그 포스팅에 힘이 됩니다!)

<함께 보기 좋은 글>

2023.03.30 - [주식분석] - sk이노베이션 주가분석, 자사주 취득 호재 총 정리!

sk이노베이션 주가분석, 자사주 취득 호재 총 정리!

목차 sk이노베이션이 주주환원 정책으로 자회사인 sk온과 주식교환을 검토 중입니다. sk이노베이션의 공개매수를 통해 자사주를 취득 후 소각하며 그 대가로 sk온의 주식을 교부하는 형태입니다.

mangoringo.com

2023.04.10 - [주식분석] - LG에너지솔루션 주가 분석, 호재 총 정리 및 적정 주가는?

LG에너지솔루션 주가 분석, 호재 총 정리 및 적정 주가는?

목차 오늘은 2차 전지 글로벌 3대장인 LG에너지솔루션의 호재를 총 정리하고 적정 주가까지 계산해 보도록 하겠습니다. LG에너지솔루션은 현재시점 시가총액 139조 6,980억으로 시가총액순위 2위의

mangoringo.com

2023.04.04 - [주식분석] - 셀트리온 호재 정리, 냉정하게 본 주가분석 및 적정 주가 산출

셀트리온 호재 정리, 냉정하게 본 주가분석 및 적정 주가 산출

목차 2차 전지에서 수급이 바이오주로 이동하고 있습니다. K-바이오 대장인 셀트리온의 호재를 정리하고 매우 냉정하게 적정 주가를 산출해 보도록 하겠습니다. 차분하게 기업개요부터 시작하

mangoringo.com

2023.03.31 - [주식분석] - DB하이텍 주가분석, 호재 총 정리! 적정주가는?

DB하이텍 주가분석, 호재 총 정리! 적정주가는?

목차 DB하이텍 최근 이슈는 물적분할과 기관매수세로 정리할 수 있습니다. 자세히 어떻게 시장에서 작용이 되는지 2022년까지의 재무제표를 참고하여 적정주가는 어떻게 되는지 설명드리도록 하

mangoringo.com

댓글