목차

DB하이텍 최근 이슈는

물적분할과 기관매수세로

정리할 수 있습니다.

자세히 어떻게 시장에서 작용이

되는지 2022년까지의 재무제표를

참고하여 적정주가는 어떻게 되는지

설명드리도록 하겠습니다.

투자를 고려하시는 분들은

재료와 재무제표를 꼭 참고하셔서

투자결정 하시기 바랍니다.

DB하이텍을 처음들어보시는 분들을 위해

간단히 기업개요부터 설명드리겠습니다.

DB하이텍은 2008년 자체 기술력으로

시스템반도체 설계사업에 진출했습니다.

40종 이상의 Driver IC를 국내는 물론

국외 패널 제조사에 공급해오고 있습니다.

<주요 매출현황>

1. 웨이퍼 수탁 생산 및 판매를

담당하는 파운드리 사업

-> 설계는 애플, 엔비디아에서 하고 생산을 우리가!

* 파운드리란? = 위탁 생산!

생산 시설을 갖추고, 고객사에서 설계한 반도체를 위탁하여 생산하고 공급하는 것

2. 디스플레이구동칩(DDI) 및

자사 제품을 설계 및 판매하는 사업

호재 총 정리

1. 물적분할 이후 상장 계획 없음

DB하이텍의 반도체 설계 사업부인

팹리스를 분할 후에도

상장하지 않겠다고 했습니다.

* 팹리스란?

반도체 산업에서 생산을 제외한 설계 부분

물적분할이란 모회사가 신설 자회사의

지분을 전부 소유하는 형태로

진행되는 분할을 의미하는데요

물적분할은 주식시장에서

악재로 작용하는 사례가 많습니다.

왜냐하면 기존 모회사의

캐시플로우가 하나 떨어져 나가기

때문에 내가 투자한 기업의

가치가 훼손될 수 있기 때문입니다.

하지만 DB하이텍에서는

반도체 설계 사업부인 팹리스를

물적분할 이후에도 상장하지 않기로

하여 주주들의 권리를 훼손하지

않기로 했습니다.

그렇다면?

물적분할 자체가 경영상 호재가 됩니다.

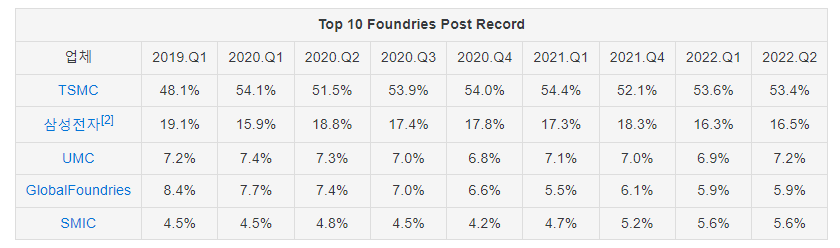

현재 DB하이텍의 파운드리 시장 점유율은

세계 10위입니다.

파운드리분야에서 세계 10위권에

4개 회사가 대만회사입니다.

설계사업부 물적분할 자체가

상장하여 투자금을 모으는 것이 아니라

팹리스(설계사업부)를 분리하여

파운드리 분야에 집중하겠다가 됩니다.

설계사업부를 분리하는 이유는

반도체 위탁생산을 맡기는

세계적인 회사에서

회사 산업기밀상의 문제로

설계와 생산을 동시에 하는 업체에는

파운드리로 위탁생산하기를 꺼려하기

때문입니다.

경영상 콘셉트를 확실히 잡은 DB하이텍의

행보가 기대가 되는 부분입니다.

2. 기관에서 쓸어 담는다.

보통 개인투자자들은

여러 가지 상장사에서 일어나는 일들을

간략하게 기사로만 접하지

실제로 체감하지 못합니다.

옛날과 다르게 기관 외국인투자자의

단타 비중이 크게 늘었지만

전일 3월 30일 기준 시간외장에서

기관투자자들이 DB하이텍의

상장주식의 8.8%를 쓸어 담았습니다.

3. 행동주의 펀드의 행동시작!?

케이씨지아이(KCGI) 일명 강성부 펀드에서

투자회사인 캐로피홀딩스를 통해

DB하이텍 312만 8300주를 사들였습니다.

지분율은 7.05%를 확보했습니다.

KCGI는 회사를 상대로 주주로써

주주환원정책 유도 등 압박을 가해

거의 반강제적으로 주가를 끌어올리는

대표적인 행동주의 펀드입니다.

일전에 대상이었던 대표적인 회사는

'한진칼'과 '오스템임플란트'가 있습니다.

이런 KCGI가 DB하이텍의 지분을

쓸어 담아 자사주소각과 독립된 이사회 구성,

그리고 배당금 상승을

요구하고 있습니다.

4. 배당성향 상승!

올해 주당 배당금을 1,300원으로

책정하였습니다.

이는 배당성향 10%에 달하는 배당금인데요

향후 배당성향 10%를 정책화하였습니다.

배당성향이 10%라도

배당수익률은 10%가 아니라 현재주가로

보았을 때, 2.1%의 배당수익률을

볼 수 있습니다.

DB하이텍의 적정주가는?

주당수익(EPS)과 주당가치(BPS)가

폭발적으로 증가하고 있는 추세를

보여줍니다.

올해 예상실적도 감안하였을 때,

적정주가는 80,000원 ~ 100,000원선으로

책정이 됩니다.

강성부 펀드에서 공격하는 이유가 있는

매우 저평가된 회사라고 할 수 있네요

67,000에서 매우 강한 저항대가

존재하니 강하게 뚫어서 지지를 받는다면

단기간에 전고점까지 도달할 것으로

예상이 됩니다.

투자를 권유하는 포스팅이 아니라

투자결정에 참고하시라는 포스팅입니다!

모든 개인투자자분들 성투하세요 ^^

댓글